‘가난한 자들의 금’이라 불리는 은이 올해 사상 최고치를 연일 경신하고 있습니다. 현물 기준 온스(31.1035g)당 $50~52가 오르내리며 연초 대비 상승률이 금보다 가파른 흐름을 보였죠. 은은 산업·투자 수요가 겹치기 때문에 경기·정책·AI 전기차 태양광 사이클의 영향을 동시에 받습니다. 아래 글에서 은 한돈 시세 가격 은 값 은 투자 방법 etf 은행 증권 주의점 내용 알아보겠습니다.

은 한돈(3.75g) 시세 계산법

한돈은 3.75g입니다. 스팟(현물) 가격이 $52/oz라고 가정하면 1g은 약 $1.672(= 52 ÷ 31.1035), 원화 환산(예: 1,428원/USD) 시 약 2,388원/g, 한돈(3.75g)은 약 8,950원이 이론가(스팟)로 계산됩니다.

중요한 점은 소매 실구매가는 스팟보다 높다는 사실입니다.

이유는 ① 부가가치세(VAT) 10%(은은 산업재 성격이라 면세가 아님),

② 가공·유통 프리미엄, ③ 매수·매도 스프레드 때문입니다.

실물(바·코인·장신구)로 살 때는 스팟 대비 20~40% 이상 높을 수 있고, 다시 팔 때는 스프레드만큼 손해를 봅니다.

즉, 단기차익보단 장기 보유·분할 매수가 기본 전략입니다.

은값(가격) 급등의 배경, 금과 다른 점

은은 금과 달리 산업 수요 비중이 큽니다.

태양광(셀·패널), 전자부품(스위치·접점), 반도체 공정, 전기차 배선·센서 등 산업 수요의 구조적 증가가 가격 하방을 지지합니다.

동시에 인플레이션·달러 약세·정책 불확실성 구간에선 안전자산 대체 수요까지 얹히며 변동성을 키웁니다.

참고로 골드/실버 비율(GSR)이 과도하게 벌어지면(예: 90~100배) 통상 은의 상대가치 매력이 부각되는 국면으로 해석하는 시각이 많습니다.

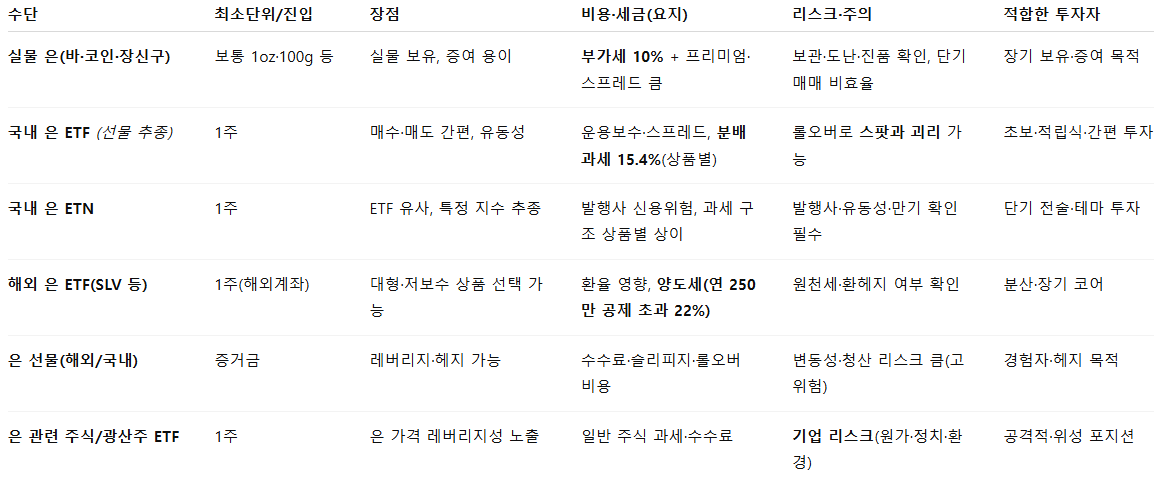

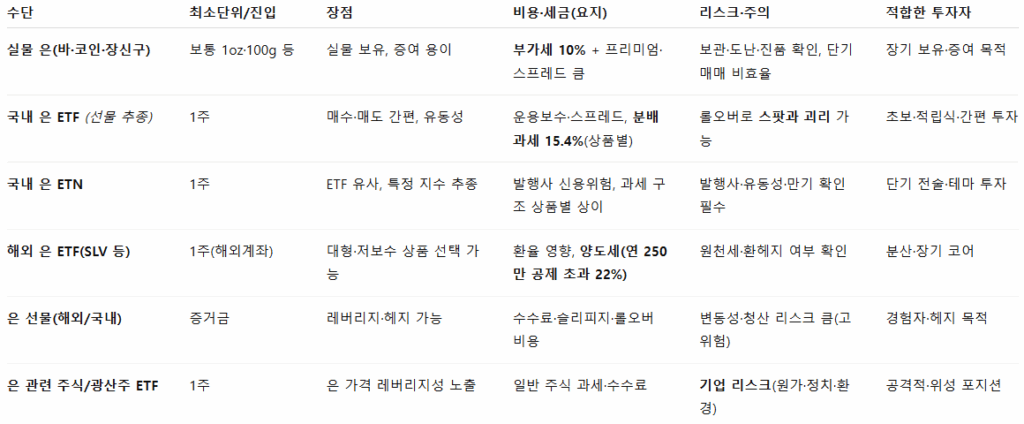

은 투자 방법(종합) – 상황별 추천

① 실물(바·코인·은장/은반지): 보유 실감·증여 용이. 다만 VAT 10%+프리미엄+스프레드로 총비용이 큼. 보관·보험 리스크 존재. 장기 분산비중(예: 전체 자산 1~3%) 권장.

② 국내 상장 은 ETF/ETN(선물 추종): 증권계좌로 손쉽게 매수/매도. 유동성·편의성이 장점. 국내 ETF는 보통 분배금 과세(금융소득) 15.4%가 적용되고, 운용보수·추적오차·스프레드를 확인해야 합니다.

ETN은 과세·특성이 상품별로 달라 발행사 공시를 반드시 확인하세요.

③ 해외 상장 은 ETF(예: SLV, SIVR 등): 추종력·규모 우수, 선택지 다양. 다만 환율 영향과 해외주식 양도세(연 250만원 공제 초과분 22%)를 고려.

④ 선물 직접(해외선물/국내 야간선물): 레버리지·증거금·롤오버 비용·급등락 리스크 큼. 경험자·헤지 목적 외엔 권하지 않습니다.

⑤ 은 관련 주식·광산주/로열티주: 은 시세 민감도가 크지만, 노무·에너지·환경·국가위험 등 기업 변수가 섞여 은 ‘가격’ 그 자체와는 다른 노출입니다. 개별주보단 분산형 ETF가 일반적으로 안전합니다.

ETF로 은 투자하기 – 체크포인트 4가지

추종대상: 대부분 은 선물 지수를 추종합니다. 현물 보유형인지, 선물 보유형인지 확인하세요.

총보수/비용: 운용보수+보관/사무비용+스프레드 → 실질비용으로 비교.

추적오차(Tracking Error): 장기 보유 시 오차 누적이 수익률에 영향. 동일 테마라도 상품별 성적이 갈립니다.

세금·계좌: 국내 ETF는 금융소득 15.4% 과세가 일반적(상품 공시 확인). ISA/연금계좌 활용 시 절세 가능. 해외 ETF는 환율·양도세를 반드시 고려하세요.

은행·증권에서 어떻게 사나요?

은행(귀금속/골드뱅킹): 국내 은행의 ‘금통장’은 대부분 금 전용입니다.

은 적립형 상품은 흔치 않다는 점을 유의하세요. 일부 은 실물 판매(제휴 형태)나 은바 주문이 가능할 수 있으나 수수료·프리미엄이 높습니다.

증권(가장 일반적): 국내 상장 은 ETF/ETN을 주식처럼 매매하거나, 해외 ETF(예: SLV)를 해외주식 계좌로 매수합니다.

장기 적립은 자동매수·분할매수 기능을 활용하면 심리 편차를 줄일 수 있습니다.

은 투자 주의점(리스크·세금·수수료)

변동성: 은 시장은 금보다 작고 얕아 급등락이 크며, 뉴스·포지션 쏠림(단기 공매도 쇼트커버 등)에 민감합니다. 분할·분산·규칙이 필수.

선물 컨탱고/백워데이션: 선물 추종 ETF는 롤오버 비용으로 스팟 대비 성과 괴리가 날 수 있습니다.

실물: 구매 시 VAT 10%. 개인 간 매각차익 과세는 일반적으로 없으나 사업성·상속/증여 등은 별도 검토 필요.

국내 은 ETF: 보통 금융소득(분배금) 15.4% 과세가 적용(상품별 공시 확인).

해외 은 ETF: 연간 양도차익 250만원 공제 초과분 22%+환율 영향.

ETN: 과세 체계·위험 경고가 상품별 상이하니 설명서/공시 필독.

비용: 실물은 프리미엄+스프레드+배송/보관비가 큽니다. ETF/ETN은 총보수+거래수수료+스프레드, 해외 상품은 환전·환율까지 합산해 세후 수익률로 비교하세요.

보관/진품: 실물은 정품 보증(품위, 생산처, 일련번호)과 보관 안전(도난·화재)이 관건입니다.

마무리 – 실전 배치 예시(참고)

안정형: 실물 5% · 국내 은 ETF 60% · 해외 은 ETF 35%

기동성형: 국내 은 ETF 50% · 해외 은 ETF 30% · 은 관련 주식/ETF 20%

입문/소액: 국내 은 ETF로 월 분할 적립 시작 → 목표 비중(예: 총자산 5~10%) 도달 시 리밸런싱

핵심은 한 번에 크게 사지 말고, 분할·적립·규칙입니다.

또한 모든 비교는 반드시 세후·총비용 기준으로! 은은 장기적으로 산업 수요+가치 저장의 이중 드라이버를 갖습니다.

과열 구간의 급등락은 불가피하므로, 목표 비중·자동 리밸런싱을 미리 정해 두면 고점 공포와 저점 욕심을 동시에 제어할 수 있습니다.