예적금 담보대출은 갑작스럽게 자금이 필요할 때 안정적으로 활용할 수 있는 대표적인 금융상품입니다. 농협은행에서는 예·적금이나 신탁을 담보로 인터넷과 모바일을 통해 간편하게 대출을 받을 수 있도록 서비스를 운영하고 있습니다. 이번 글에서는 농협 예적금 담보대출 긴급자금 대출 모바일 비대면 금리 한도 연장 방법까지 자세히 알아보겠습니다.

농협 예적금 담보대출 특징

이 상품은 본인 명의의 예·적금 또는 신탁을 담보로 대출을 받을 수 있는 제도입니다.

은행 창구를 방문할 필요 없이 인터넷뱅킹, 스마트뱅킹, 올원뱅크 앱을 통해 비대면으로 신청이 가능합니다.

사고 신고 계좌나 개설 2영업일 이내 계좌, 압류나 질권이 설정된 계좌 등은 신청이 제한됩니다.

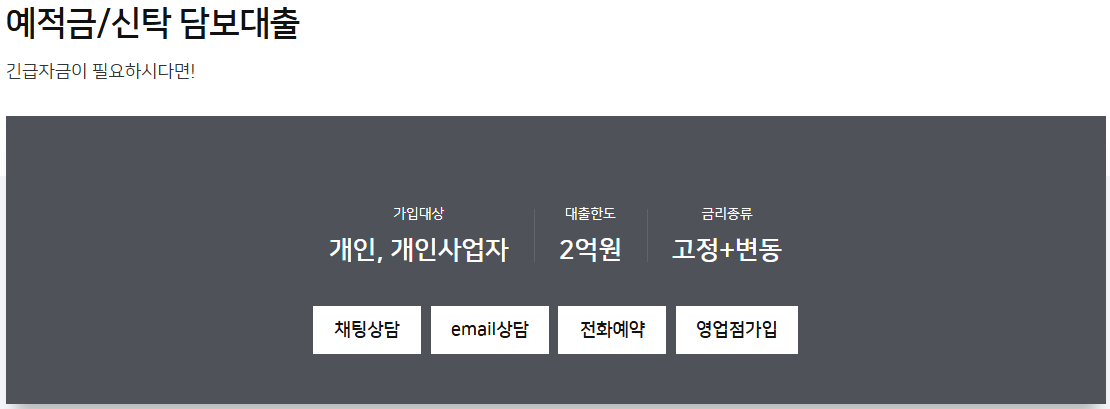

대출 대상과 조건

농협은행 인터넷 또는 모바일 뱅킹에 가입한 개인 고객이 대상이며, 재외국민이나 법인은 제외됩니다.

담보로 설정 가능한 예·적금이나 신탁 계좌는 ‘청약저축, 적립식 펀드, 양도성예금증서’ 등 일부 상품은 제외되므로 대출 전 반드시 확인해야 합니다.

대출 금리와 계산 방식

금리는 담보 예적금 금리보다 1.3%포인트 높은 수준에서 산정되며, 신탁의 경우 신잔액 COFIX(6개월 또는 12개월) + 1.9%가 적용됩니다.

대출 이자는 매월 자동 이체 방식으로 납부하며, 미납 시 연체 이자가 부과될 수 있습니다.

이자 계산은 대출 원금 × 연이자율 × (대출일수/365)로 산정됩니다.

대출 한도와 기간

대출 한도는 담보 예·적금 납입금액의 90% 이내에서 최대 2억 원까지 가능합니다.

이미 인터넷 예적금 담보대출을 보유하고 있다면 합산해 최대 2억 원까지 한도가 제한됩니다.

대출 기간은 담보 상품의 만기일 이내로 설정되며, 신탁의 경우 최대 5년까지 가능합니다.

상환 방법과 연체 시 유의사항

상환 방식은 만기일시상환 또는 마이너스통장 방식으로 운영됩니다.

만기일시상환은 매월 이자만 납부하고 만기에 원금을 상환하는 방식이고, 마이너스통장은 한도 내에서 자유롭게 사용 후 상환할 수 있는 방식입니다.

만기 경과 후 기한 연장을 하지 않으면 지연배상금이 부과되며, 장기 연체 시 신용도 하락 위험이 있습니다.

중도상환과 수수료

예적금 담보대출은 중도상환수수료가 없어 언제든 자유롭게 상환할 수 있습니다.

다만, 인지세는 대출 약정 체결 시 납부해야 하며, 금액에 따라 최대 35만 원까지 부과될 수 있습니다.

인지세는 고객과 은행이 절반씩 부담합니다.

대출 연장 방법

대출은 만기 도래 시 자동으로 연장되지 않으므로 반드시 만기 한 달 전 은행과 사전 상담해야 합니다.

기한을 연장하지 않고 만기를 넘기면 기한의 이익이 상실되며 연체로 처리됩니다.

따라서 미리 영업점이나 인터넷을 통해 연장 여부를 확인하는 것이 중요합니다.

마무리

농협 예적금 담보대출은 안정적으로 자금을 마련할 수 있는 좋은 긴급자금 수단입니다.

모바일과 인터넷으로 간편하게 신청할 수 있고, 중도상환수수료가 없어 유연하게 자금을 운영할 수 있다는 장점이 있습니다.

다만 금리와 만기 연장 조건을 반드시 확인해야 불이익을 피할 수 있습니다.