금융당국이 청년과 취약계층을 대상으로 한 새로운 정책대출을 2026년부터 본격적으로 선보일 예정입니다. 불법사금융을 줄이고 제도권 금융으로의 진입을 돕기 위한 취지로, 금리는 낮추고 한도는 늘린 것이 핵심입니다. 단기 지원에 그치지 않고, 이후 은행권 대출로 자연스럽게 넘어갈 수 있도록 구조를 설계했다는 점에서 기존 정책대출과는 방향이 다릅니다. 아래 글에서 청년·취약계층 대출 신청 방법, 중 저신용자 2026년 4.5% 정책대출 한도·금리 신청 방법 알아보겠습니다.

2026년 청년 대상 4.5% 정책대출 핵심 내용

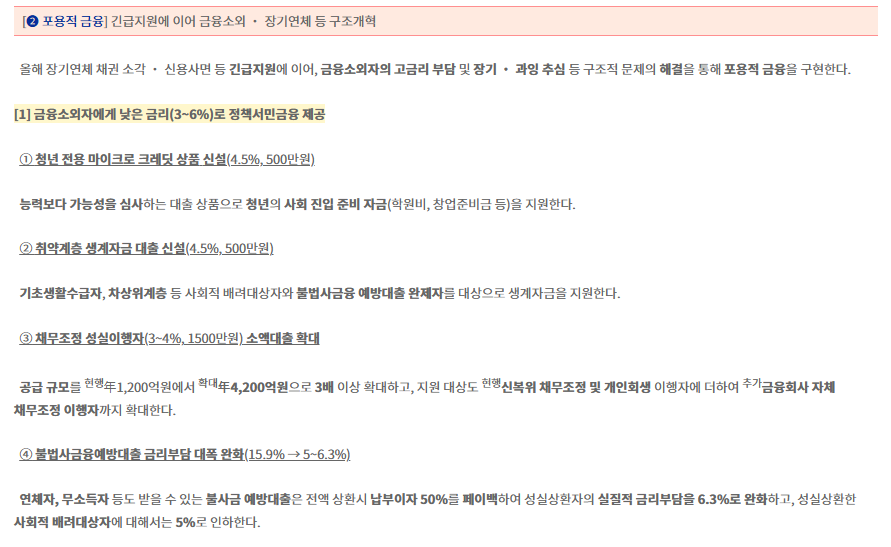

금융당국은 고졸자, 미취업자 등 사회 진입 단계에 있는 청년을 위해 연 4.5% 금리의 미소금융 청년상품을 2026년 1분기부터 시범 도입할 계획입니다.

학원비, 자격증 취득, 창업 준비 등 초기 비용 부담을 덜어주는 목적이며, 최대 한도는 500만 원입니다.

공급 규모는 5년간 총 1500억 원 수준으로, 향후 수요에 따라 확대될 가능성도 열려 있습니다.

취약계층 생계자금 대출 신설 내용

청년뿐 아니라 금융취약계층을 위한 4.5% 생계자금 대출도 새롭게 마련됩니다.

불법사금융예방대출을 완제했거나 사회적 배려 대상에 해당하는 경우 신청이 가능하며, 최대 500만 원까지 지원됩니다.

이 상품은 5년간 총 5000억 원 규모로 공급될 예정이며, 급한 생활자금 수요를 제도권 금융으로 흡수하는 역할을 하게 됩니다.

기존 정책서민금융 조건 개선 방향

이번 정책의 또 다른 핵심은 기존 상품의 조건 완화입니다.

채무조정을 성실히 이행한 이용자를 위한 소액대출은 금리를 3~4%대로 낮추고, 공급 규모도 기존보다 3배 이상 확대됩니다.

불법사금융예방대출 역시 금리 부담을 5~6% 수준으로 낮춰 접근성을 높입니다.

햇살론 역시 금융권 출연금 확대를 통해 금리 인하가 추진됩니다.

‘크레딧 빌드업’ 체계 도입 의미

정책대출을 받고 끝나는 구조가 아니라, 성실 상환을 통해 신용을 쌓을 수 있도록 한 점도 주목할 부분입니다.

불법사금융 대출을 완제하면 미소금융으로 연계해 금리는 4.5%까지 낮추고, 한도는 500만 원까지 확대합니다.

이후 미소금융을 완제하거나 성실 상환할 경우 은행권 신용대출인 징검다리론으로 갈아탈 수 있도록 지원하는 구조입니다.

중·저신용자 금융 공급 확대 정책

은행권 중·저신용자 대출 공급도 대폭 늘어납니다.

새희망홀씨 공급 규모는 기존 3조5000억 원 수준에서 2026년에는 6조 원까지 확대됩니다.

인터넷전문은행의 중·저신용자 대출 비중 목표도 단계적으로 상향되며, 개인사업자 대상 사잇돌대출 도입과 민간 중금리 대출 인센티브 확대도 함께 검토되고 있습니다.

대안정보 활용과 신용평가 개선

2026년 하반기에는 건강보험료 납부 정보 등 공공기관이 보유한 대안정보를 활용하는 전담 센터가 구축됩니다.

개인이 자신의 대안정보를 직접 쌓아 신용평가에 활용할 수 있는 신용성장계좌도 도입돼, 기존 금융 이력이 부족한 사람도 신용을 개선할 수 있는 길이 열릴 예정입니다.

마무리

이번 청년·취약계층 정책대출은 단순한 저금리 지원을 넘어, 제도권 금융으로의 복귀와 자립을 목표로 설계된 점이 특징입니다.

2026년부터 순차적으로 시행되는 만큼, 대상에 해당하신다면 조건과 신청 시기를 미리 확인해 두시는 것이 좋습니다.

정책대출을 발판으로 신용을 회복하고, 장기적으로 안정적인 금융 생활로 이어질 수 있을지 주목해볼 필요가 있습니다.